本文主题零售电商,阿里巴巴研究报告,阿里巴巴评级,东吴证券,阿里巴巴,行业资讯。

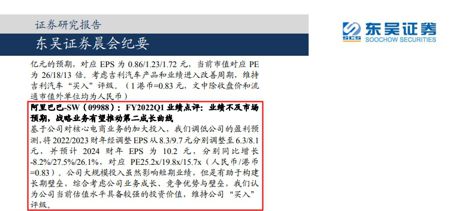

8月9日消息,今日,东吴证券发布研究报告称,维持阿里巴巴“买入”评级,将2022/2023财年经调整EPS从8.3/9.7元分别调整至6.3/8.1元,并预计2024财年EPS为10.2元,分别同比增长-8.2%/27.5%/26.1%,对应PE25.2x/19.8x/15.7x(人民币/港币=0.83)。

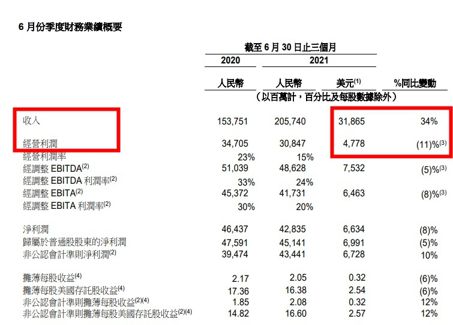

东吴证券主要观点为,近日阿里巴巴发布的2022财年Q1业绩显示,本季度阿里巴巴收入达2057.40亿元,同比增长34%。核心商业业务收入同比增长35.2%,达到1802.41亿元。扣除高鑫零售并表因素(184亿元收入体量),营业总收入同比增长22%。本季度净利润428.35亿元,扣除非经营因素的影响,公司非公认会计准则净利润434.41亿元,同比增长10%。

公司客户管理业务收入本季度仅同比增长14%,增速下移,整体业绩不及预期。

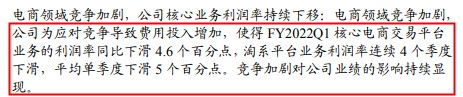

同时,电商领域竞争加剧,公司为应对竞争导致费用投入增加,使得FY2022Q1核心电商交易平台业务的利润率同比下滑4.6个百分点,淘系平台业务利润率连续4个季度下滑,平均单季度下滑5个百分点。竞争加剧对公司业绩的影响持续显现。

由于阿里投入加大,东吴证券预计未来几个季度其利润率将持续承压。阿里本季度销售费用同比增长98%,导致公司核心盈利指标EBITA同比下滑8%。同时公司管理层预计未来几个季度业务投入将加大,因此,利润率将持续承压。

东吴证券还表示,阿里用户增长速度放缓,增长天花板已显现。阿里巴巴FY2022Q1年度活跃买家8.28亿人,环比增加1700万,同比增加0.86亿人,季度环比增加用户规模较上个季度有所下降。由于一二线城市的用户渗透已经比较充分,自2023年以来公司用户数增长的主要动力来自低线城市,重点产品淘宝特价版FY2022Q1年度活跃消费者超1.9亿人。但随着低线城市用户红利的逐步消散,用户增长的天花板逐渐显现。

最后是其云计算业务不及预期,本地生活与美团竞争加剧。FY2022Q1,阿里巴巴云计算业务收入同比增长29%,略微不及预期。本地生活方面,本季度收入同比增长23%,主要由于其在与美团的竞争中仍面临较大压力。

东吴证券认为,公司大规模投入虽然影响短期业绩,但是有助于构建长期壁垒,综合考虑公司业务成长、竞争优势与壁垒,该行认为公司当前估值水平具备较强的投资价值,维持公司“买入”评级。

值得注意的是,在近期阿里巴巴发布其财报后,众大行均给予了阿里巴巴“买入”评级,目标价从226港元到321港元不等。

值得注意的是,在近期阿里巴巴发布其财报后,众大行均给予了阿里巴巴“买入”评级,目标价从226港元到321港元不等。

近日,阿里女员工在济南出差期间被侵犯一事在网络上发酵。今日凌晨阿里公布“女员工被侵犯”处理决定,辞退涉嫌男员工永不录用,两高管引咎辞职。阿里巴巴港股开跌超3%,报187港元每股,截至10时15分,阿里巴巴跌1.03%,报191.5港元每股,市值为4.16万亿港元。

幕思城为您更新最近最有用的电商资讯、电商规则零售电商,阿里巴巴研究报告,阿里巴巴评级,东吴证券,阿里巴巴行业资讯。了解更多电商资讯、行业动向,记得关注幕思城!